Με τις κινεζικές φίρμες να ξεπερνούν για πρώτη φορά τους Κορεάτες κατασκευαστές σε μερίδιο αγοράς, η παρουσία τους στην ευρωπαϊκή αγορά φτάνει σε νέα επίπεδα, προκαλώντας προβληματισμό αλλά και συνεργασίες.

Οι κινεζικές αυτοκινητοβιομηχανίες εξελίσσονται σε πρωταγωνιστές της ευρωπαϊκής αγοράς, με τα στοιχεία του Δεκεμβρίου 2025 να δείχνουν ότι σχεδόν ένα στα δέκα νέα επιβατικά αυτοκίνητα που πωλήθηκαν προέρχεται από κινεζική φίρμα. Το ποσοστό άγγιξε το 9,5% τον τελευταίο μήνα του έτους, ξεπερνώντας για πρώτη φορά σε τριμηνιαία βάση τις κορεατικές εταιρείες, όπως η Kia, σύμφωνα με την Dataforce.

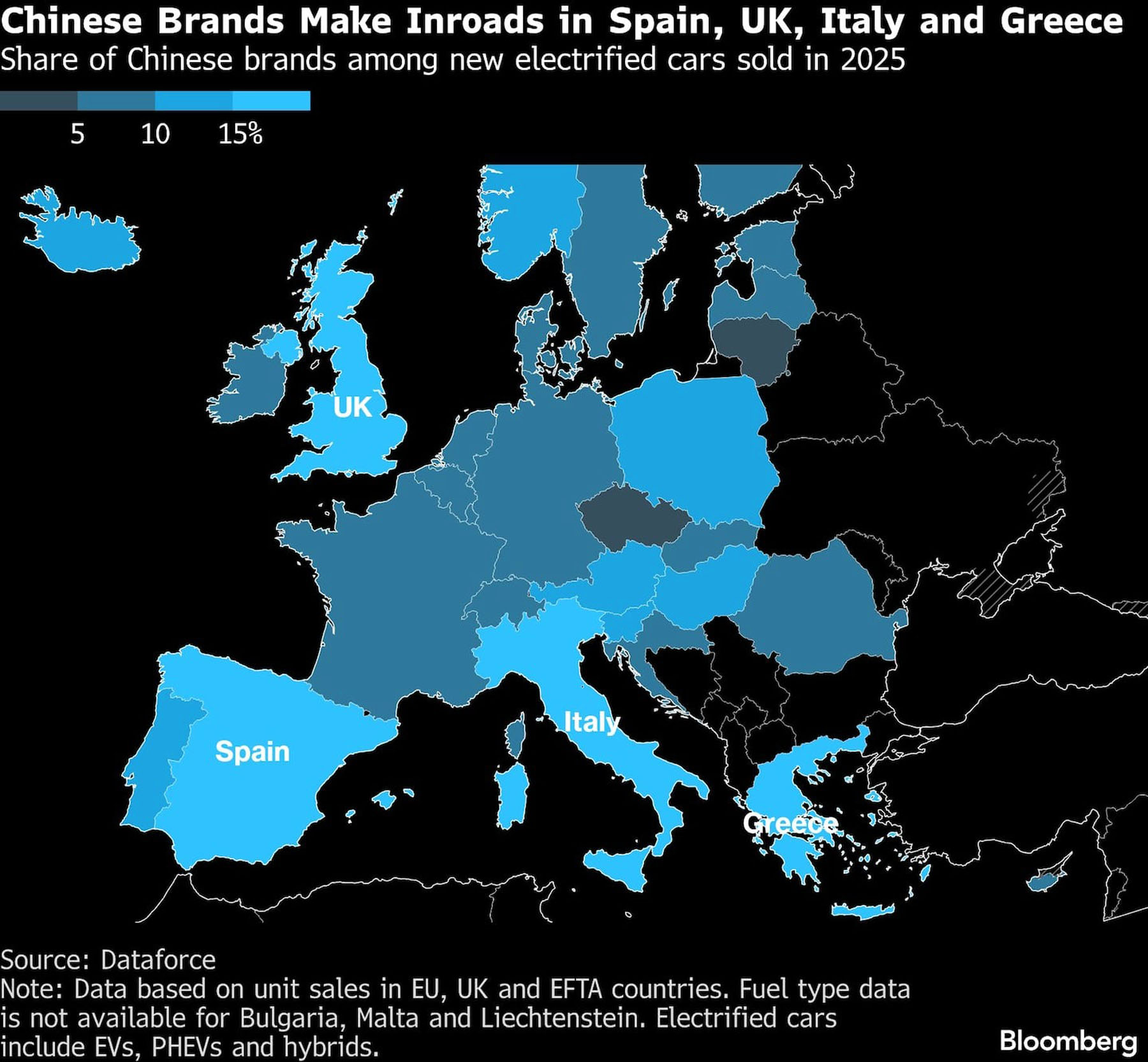

Πίσω από την άνοδο βρίσκεται η ισχυρή παρουσία σε υβριδικά και αμιγώς ηλεκτρικά μοντέλα, τα οποία αποτελούν πλέον τη βασική πηγή ανάπτυξης στην Ευρώπη. Μεγαλύτερη δυναμική καταγράφεται στη νότια Ευρώπη, με χώρες όπως η Ισπανία, η Ελλάδα, η Ιταλία και το Ηνωμένο Βασίλειο να αποδεικνύονται πιο «ανοιχτές» σε νέες μάρκες.

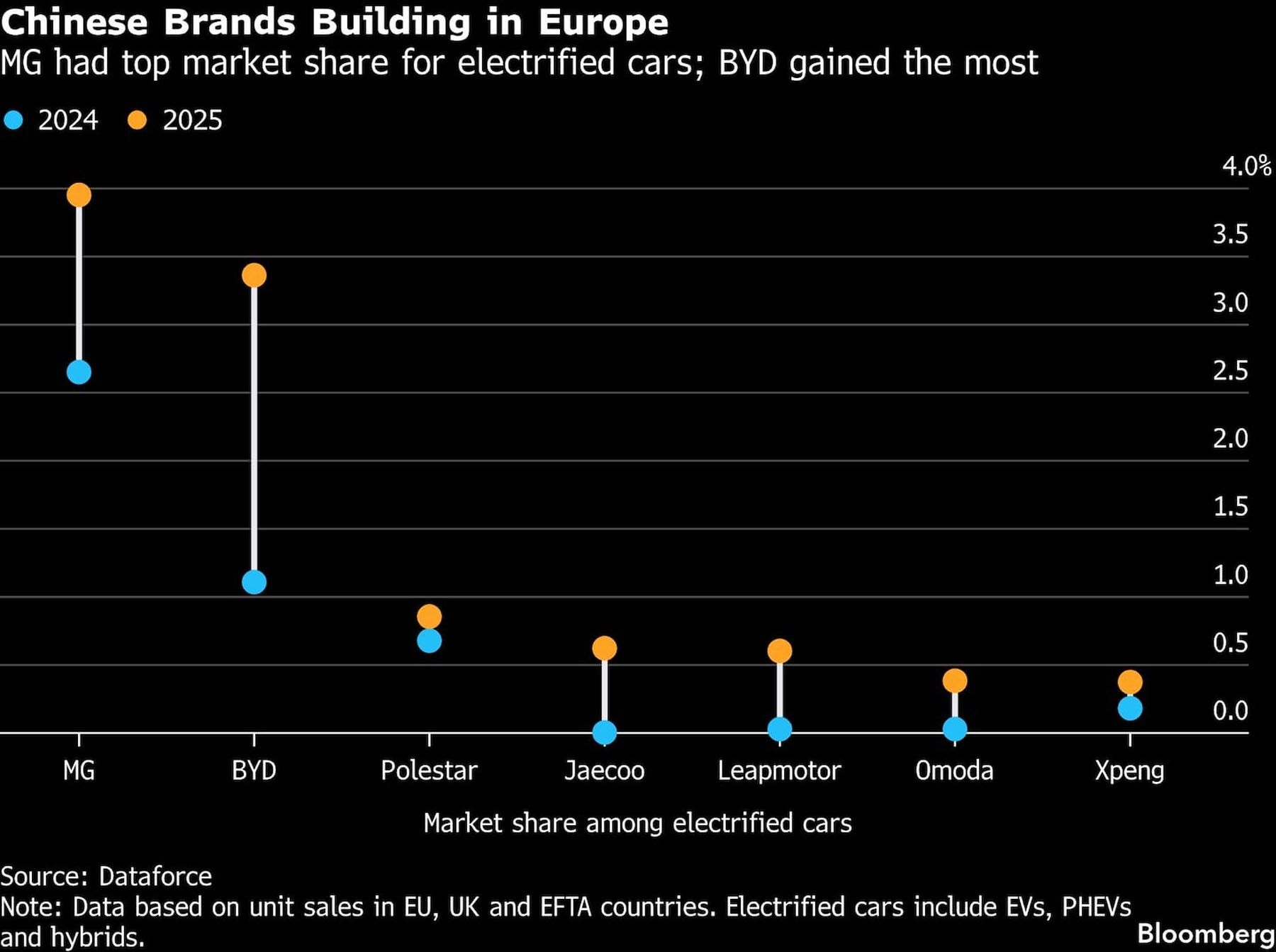

Οι BYD, Chery, Omoda&Jaecoo, Leapmotor, Geely, καθώς και η SAIC με την MG. έχουν μπει δυναμικά στο παιχνίδι (έπονται και οι Changan, Xpeng κ.α.), με το συνολικό μερίδιό τους στα ηλεκτροκίνητα της Ευρώπης να φτάνει το 16% τον Δεκέμβριο, ενώ στο σύνολο του 2025 άγγιξε το 11%, υπερδιπλασιάζοντας την περσινή επίδοση. Αν ληφθούν υπόψη και τα κινεζικής κατασκευής μοντέλα από μη κινεζικές εταιρείες, όπως η Tesla, η BMW ή η Renault, τότε περίπου ένα στα επτά EV που πωλούνται στην Ευρώπη κατασκευάζεται στην Κίνα.

Η εξέλιξη αυτή εντείνει την ανησυχία στη βιομηχανία της Γηραιάς Ηπείρου, η οποία παραμένει βασικός εργοδότης για πάνω από 13 εκατομμύρια θέσεις εργασίας και συμβάλλει άμεσα σε πάνω από το 7% του ευρωπαϊκού ΑΕΠ.

«Η διείσδυση των κινεζικών αυτοκινήτων στην Ευρώπη είναι τεράστια. Αν δεν ληφθούν άμεσα μέτρα, η ήπειρός μας δεν θα καταφέρει να αναπληρώσει τις 110.000 χαμένες θέσεις εργασίας των τελευταίων 18 μηνών», προειδοποιεί ο Roberto Vavassori της Brembo.

Την ίδια στιγμή, οι κινεζικές εταιρείες εντείνουν τις εξαγωγικές τους προσπάθειες, καθώς έχουν αποκλειστεί από την αμερικανική αγορά και αντιμετωπίζουν υπερπαραγωγή στο εσωτερικό. Η BYD έχει δηλώσει ότι στοχεύει σε αύξηση 25% στις εξαγωγές της εκτός Κίνας το 2026, ενώ προχωρά και σε επενδύσεις στην Ευρώπη, δημιουργώντας εργοστάσια και κέντρα σχεδιασμού.

Ήδη η Stellantis έχει ανακοινώσει πως θα παράγει μοντέλα της Leapmotor στο εργοστάσιο της Σαραγόσα, ενώ η Chery ετοιμάζει εγκατάσταση στη Βαρκελώνη με τοπικό εταίρο. Παράλληλα, εντείνουν τις εισαγωγές, με μοντέλα όπως το Seal U DM-i της BYD να προσφέρονται σε ανταγωνιστικές τιμές (π.χ. στην Αγγλία κοστίζει 33.340 λίρες, έναντι 42.840 για το VW Tiguan eHybrid), με παρόμοια τεχνικά χαρακτηριστικά και αυτονομία.

Παρότι η Ε.Ε. προσπάθησε να επιβραδύνει την κινεζική προέλαση με δασμούς το 2024, το αποτέλεσμα ήταν περιορισμένο. Οι Κινέζοι απάντησαν με αύξηση στις πωλήσεις των plug-in υβριδικών και παράλληλα συνέχισαν με αμείωτο ρυθμό την προώθηση των EV. Σήμερα, η Κομισιόν εξετάζει νέες μορφές ρύθμισης, όπως η εφαρμογή ελάχιστης τιμής εισαγωγής, ενώ η Γερμανία σχεδιάζει επιδότηση €3 δισ. που πιθανόν να ωφελήσει και τις κινεζικές εταιρείες.

Κι ενώ οι Ευρωπαίοι καταναλωτές στρέφονται περισσότερο σε μοντέλα με καλή σχέση αξίας-τιμής, ανεξαρτήτως προέλευσης, οι κινεζικές φίρμες έχουν το πλεονέκτημα: υψηλή τεχνογνωσία στις μπαταρίες, επιθετικές τιμές, δυναμικό marketing και προϊόντα με βελτιωμένο ντιζάιν που δεν θυμίζουν σε τίποτα τις πρώτες εξαγωγές της δεκαετίας του 2000.

Το ερώτημα είναι αν και πότε θα μπορέσουν οι ευρωπαϊκές φίρμες να ισορροπήσουν ξανά το πεδίο. Γιατί αν κάτι είναι σαφές μετά τον Δεκέμβριο, είναι πως οι κινεζικές εταιρείες δεν είναι πλέον απλοί «παίκτες», είναι ήδη καθιερωμένες στην πιο απαιτητική αγορά του κόσμου.

-

-

-

-

-

-